不少人可能刚开始用信用卡的时候会不是很明白账单上或者网页上的某些词到底是什么意思,不如就在这里先集中解释一下:

1. Statement

这个就是账单,每个月会来一次的那个。不论是checking/savings account还是credit card甚至是你的水电啊,电话费啊啥的,每个月都会在一个固定(或者前后几天)的日子给你出一个账单,这个日子就是statement closing date,详细记录了你从上一个closing date到这一个closing date间的消费、还款等行为。需要注意的一点是,当你在closing date前有消费时,如果出statement的时候,这笔消费还在pending,那么是不会算到这一次的statement上的,会在post后出现在下一个账单上。

2. Balance

就是你这张卡欠了多少钱。Statement balance就是说在出账单后你还欠多少。Current就是说你现在一共欠了多少,不过在运通的网站上,current balance指的是上个statement的balance,然后下面有一个outstanding balance才是我说的current balance。

3. Payment Due Date & Minimum Payement

顾名思义,你必须掏空钱包还钱的日子。一般这个日子是出了statement之后的20多天差不多一个月的样子,只要你还上了statement中写明的minimum payment,那么就不会被认为是late payment,自然也就不会在信用报告上留下一个晚还款的记录了。不过我前面也说过了,允许情况下直接把statement balance全部还掉吧。

4. SSN

大名鼎鼎的Social Security Number.你在美帝承载信用记录的一个关键号码,查你的信用记录基本上就是靠SSN和名字生日等来match,虽然有时候不靠SSN也可以在信用局找到你的报告。这个号码很重要,不要随便透漏给别人。强烈建议没有ssn又想玩信用卡的同学去想办法搞一张,不然很多好卡你根本就撸不到。

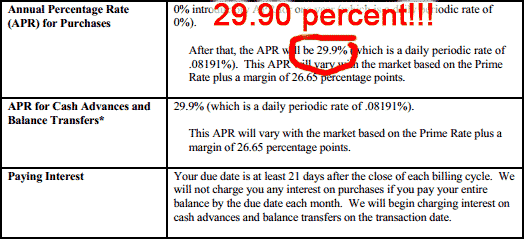

5. APR

Annual Percentage Rate.用来算你的利率的,其实我都没想过去搞明白这个的算法,因为我们的目标是不要让银行收利息啊!!!不少卡开卡会有一段0 APR的福利期,比如Chase freedom,你就完全可以把这段时间当做分期付款来用了,不过我不建议新手这么做,因为可能会很损utilization rate,进而影响信用分。银行开卡决定你的APR时就会参考信用记录,所以一个良好的信用记录能保证你万不得已需要付利息时,也能少付不少。

正确用卡,快速提高信用分数 :

- 还款历史—>一定准时还款

- 额度和欠款比—>控制statement balance

- 信用历史长度—>时间会给你答案

- 新账户—>想快速涨分时就别申卡啦

其中前两项对各位新生朋友来说是最重要的~尤其是利用提前还款来控制statement balance

一、按时还款:

这个真的是最基本的要求啦~经常错过payment due的人分数肯定会堪忧的,但是我也知道很多朋友会特别忙,真的是一不小心就忘了。如何避免呢?设置好auto payment吧!而且一定是全额还清,不要只还minimum payment,不然会被银行收取利息的!

信用卡肯定都会有设置auto payment选项的,建议大家拿到卡之后就立马设置好!auto payment的账户建议选择你的主要checking account,一定要保证有足够的钱,不然的话,不仅可能导致你没有按时还款,还可能被收其他手续费…

二、随用随还,控制statement balance:

信用卡每个月都要出账单(废话…),在出账单后,银行就会向信用局上报一次你的账户信息,包括了出账单时,你一共还欠银行多少钱(statement balance)。而计算信用分就是使用的statement balance当做你的欠款数额,与你平时欠银行多少没关系。

控制statement balance,就是指要尽量压低在出账单时,你欠银行的钱。这一点对刚开始使用信用卡的各位非常重要,因为这时候大家就一两张卡,额度往往还不高,很容易一下就花爆了。

怎么做呢?其实很简单,记下每张卡每个月出账单的时间,然后提前3-4天去手动还款!而且不是全额还清,还掉大部分,留不超过10%就好了。手动还款是因为很多auto payment都是在出账单后帮你自动还,并不能实现控制statement balance的功能。

很多朋友可能一开始不知道是可以提前还款的,就傻傻的一直用卡,直到账单时卡都快被刷爆了,信用分自然受到重创…实际上大部分卡都是可以随时还款的,随用随还,也差不多是暂时缓解低额度卡可用额度的唯一方法。

还需要注意的是,信用卡消费时,消费记录先是以pending transaction的形式出现,从pending到正式post可能有2-3天的间隔。在账单之前的2-3天就不要用那张卡大额消费了,因为还款也可能要等上几天,不小心在出账单时给post一大笔上去可被坑大了哦~

最后还是再啰嗦一下,算信用分与平时欠多少钱没啥关系,基本只看statement balance。一张额度2000的卡,我就算平时刷到了2200(如果能的话哈哈哈),只要在出账单时我只欠200 ,那信用局就认为我只欠200了~

三、信用历史长度

信用历史长度这个真没捷径了,只能靠时间渐渐积累…

四、控制申卡

对新生朋友来说,拿到最开始的一两张卡后,建议就暂时不要去申请其他卡了。因为此时贸然申请非入门的卡被拒概率会很大的,留下的HP反而还会对信用分有一定影响。所以建议大家先好好用着手上的卡,给自己建立一个良好的信用记录开端,对以后的申请会很有帮助的~