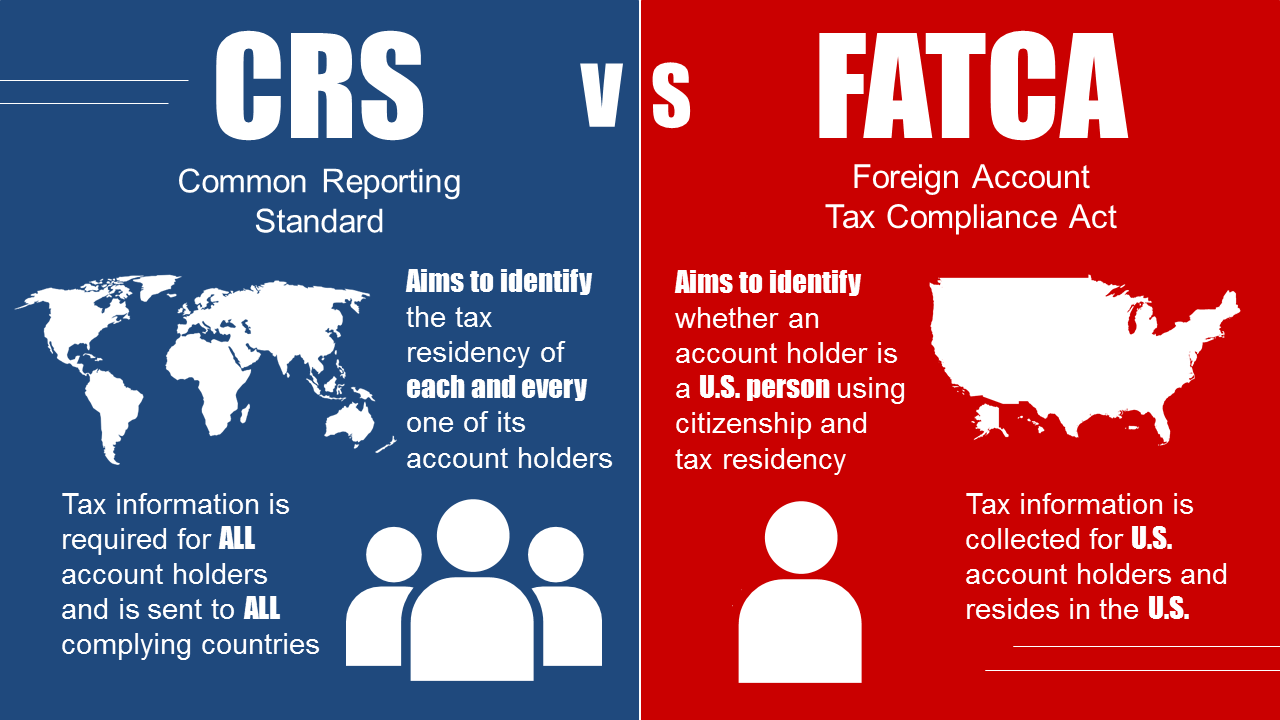

CRS是“Common Reporting Standard”的英文缩写,而概念是来自美国的美国海外账户税收遵从法。可以译为“共同申报准则”,或者“统一报告标准”。这是由总部设在巴黎的“经济合作与发展组织”(OECD)倡导的“国与国之间税务信息自动交换”,将在2018年覆盖世界上大部分国家。

简单的说,就是各国政府之间相互通报对方公民在自己国家的财产信息,以避免偷漏税、洗钱等。比如一个中国富豪,他在英国、加拿大、新加坡、开曼群岛同时拥有账户和资产,到2018年,他的这些财产信息将都会被中国的税务部门掌握。

2018年9月,中国首次对外交换非居民金融账户涉税信息时间,同时74个国家也会将中国税收居民在该国金融账户信息交与中国。中国税务总局698号文 、82号文等均将中国老板在境外设立的部分企业视为中国税务居民企业,按规定应向中国政府缴纳25%企业所得税。美国没有加入CRS,但是有自己的FATCA法案;

关于CRS,请重点关注以下方面:

1、CRS要求的是申报,申报并不等同于查税或者征税,更不等同于税收稽查;

2、CRS针对非税务居民的金融账户进行申报。如果您常年在国内,也没有海外资产,跟您就没有半毛钱关系;

3、CRS首当其冲针对的是特许权使用费;最受影响的主要是跨国企业,其次是高净值人士,而不是普通小老百姓;

4、CRS的透视原则:以前那种透过中间公司(导管公司或者壳公司)来逃避税收的行为,将全部被穿透,很难再藏住了;

5、 CRS要求交换的主要是金融账户,其他如房产、股权及其他实物资产并不需要交换;

6、CRS也好、个人税号也罢、302号文也好……措施一个接一个,资产在未来将无法藏匿,不管是哪种税,将逃无可逃;

7、美国没有CRS,但是有自己的FATCA法案;

8、对于开曼群岛、英属维京群岛等传统避税天堂,也全部在CRS之列,对他们来说这更多的是一种不得不履行的强制性义务;

9、以前,各国交换金融信息需要先申请,并提供充足的理由,对方国才会配合提供;今后,各国的金融信息将实现定期的自动交换,无需任何理由;

10、移民也无法规避CRS,只是从在一个国家交税,变成了去另一个国家交税而已;

11、海外保单同样需要互换信息,例如香港保单,各类年金险和终身寿险均要申报(重疾险和定期寿险不在申报范围之列),金账户当然也在此列。

最新相关政策

2017年1月1号开始,中国及香港还有数十个国家地区都将同步开始实施CRS了,中国税务总局在今年10月也向社会公开了实施CRS的具体措施文件,即——《非居民金融账户涉税信息尽职调查管理办法(征求意见稿)》,而境外金融机构已经开始对中国大陆高客的金融帐户进行盘查。

影响人群

第1类:已经移民的中国人

根据CRS协议内容,若在中国境内的隐藏金融资产,也很有可能被披露给移民国,同时极有可能面临税务补缴及各种罚金,甚至刑事责任。

第2类:海外有金融资产配置的人群

CRS实施后,只要是中国人(不管是否移民),且在境外(包括香港)有如下金融资产:存款帐户、托管帐户、现金价值保单、年金合同、证券帐户、期货帐户、持有金融机构的股权/债权权益等。上述这些金融资产存放的国家或地区,也会将持有人所持有的金融资产情况披露给中国大陆税务局。

举个例子,如果你是有大陆身份证的人,并在香港汇丰银行有存款500万。那么,香港汇丰银行就会把你的存款报给香港税务局,香港税务局再将你的存款信息报给大陆税务局。

这时,你需要思考的问题是:如果钱是从中国大陆出去的,资金是合法收入还是灰色收入?是合法出境还是非法地下钱庄逃避外汇监管出境?这些资金在中国是否合法纳税?纳税凭证能提供吗?这些问题,无论哪一关,都有可能涉及刑事责任。

第3类:在海外持有壳公司投资理财的人群

中国人在境外税收非常优惠的地域设立过公司,并通过公司在银行等金融机构开户持有资产,或通过公司帐户来进行理财或消费,这类企业将可能被认定为“消极非金融机构”(即壳公司)。CRS实施后,将要求作为公司实际控制人的你及公司两层拥有的金融资产均要披露,利用壳公司的名义来避税将变得更加困难。

在高净值客户中,最为典型的就是在维尔京群岛或开曼群岛开设离岸控股公司,然后再用公司在各家金融机构开户,持有境外的基金、股票等,这些在2017年后均面临披露。

第4类:在海外藏钱的境内公务员

如果公务员或国家工作人员(没有移民),在境外放了大量钱财且没有按国家规定申报——这将涉及巨额财产来源不明罪。

按照我国刑法规定:国家工作人员在境外的存款,应当依照国家规定申报。数额较大、隐瞒不报的,处二年以下有期徒刑或者拘役;情节较轻的,由其所在单位或者上级主管机关酌情给予行政处分。

第5类:在海外已购买大额人寿保单的人群

近年来,为应对人民币贬值,许多高净值客户在通过各种途径多配置美元资产。而购买境外保单,比如香港保单、美国保单等,是常用做法。

香港是CRS签约地区,今年6月30日,香港立法机构业已出台《2016税务修订第3号条例》。根据该条例,香港的保险公司也要将境内高净值客户的大额保单资产信息报告给中国大陆税务局。需要注意的是,此披露并不仅指2017年新购买保单,而是历史上已购买过的保单均要披露。

这是境内高净值客户最不希望看到的局面。但这并不是说,香港保单资产就一定有风险,如果境内外的人寿保险合理规划,在应对CRS危机方面反而会有其独特功能。

第6类:已设立海外家族信托人群

中国首批富豪几乎都在海外设立了家族信托,他们最喜欢设立家族信托的法域有维尔京群岛、库克群岛、耿西岛、新加坡、香港、新西兰、开曼群岛等,这些法域都成为了这次CRS签约国。

CRS协议内容规定:已设立的家族信托有关信息也要被披露,包括家族信托的委托人(即财产授予人)、保护人、受托人(通过是信托机构)、受益人。

第7类:在境外设立公司从事国际贸易的人群

在本次的CRS信息交换内容中,本身并不包括海外贸易公司的金融帐户信息,但是很多做国际贸易的老板们选择的运营模式是:在境内设立实体公司搞生产经营出口,同时在离岸税收优惠地设立另一家公司,完成海外贸易的境外收款职能,这样大量的外汇收入直接进入到境外公司帐户中,同时享受了免税优惠。

但是,这次境内外同时一起实施CRS,会导致这一人群在境外开立的个人金融帐户资产被披露,顺藤摸瓜,中国税务局稽查时会很容易查到这些钱并不是从境内换汇出境的。

根据中国《企业所得税法》第四十五条:由居民企业,或者由居民企业和中国居民控制的设立在实际税负明显低于本法第四条第一款规定税率水平的国家(地区)的企业,并非由于合理的经营需要而对利润不作分配或者减少分配的,上述利润中应归属于该居民企业的部分,应当计入该居民企业的当期收入。

另外,中国税务总局698号文 、82号文等均将中国老板在境外设立的部分企业视为中国税务居民企业,按规定应向中国政府缴纳25%企业所得税。

可见,这次CRS的全球同步执行,对福建、广东、山东、上海、深圳等从事国际贸易的老板是一次最大危机,因为一旦查询到他们在境外的巨额收入,不仅面临大额的个人所得税补缴,他们在境外设立公司还面临25%的企业所得税,合计税务总成本可能高达40%。

哪些信息需要被交换,哪些不需要交换?

CRS主要关注的是海外金融资产,主要包括:在海外银行的存款、保险公司的带现金价值的保单等。其中涉税信息主要有:

1、海外机构账户类型:存款机构、託管机构、投资机构、特定的保险公司在内的金融机构。

2、资产信息类型:存款账户、託管账户、现金值保险合约、年金合约、持有金融机构的股权/债券收益。

3、账户内容:账户及账户馀额、姓名以及出生日期(个人)、税收居住地(国别)、年度付至或记入该账户总额。

哪些资产不在交换范围内?

房产、珠宝首饰、字画古董、飞机游艇、海外公司股权…

9类人,将被重点监控, 4类人受影响大

中国大陆与海外CRS执行地区信息交换中,9类人将被重点监控:

1. 在海外CRS执行地区有巨额财产并未合法纳税的客户;

2. 在海外CRS执行地区隐藏资产的大陆高官及其家属;

3. 红通滞留海外CRS执行地区人员及其家属;

4. 获得海外CRS执行地区身份的高净值人群;

5. 绕过外汇管制转移资金到海外CRS执行地区的客户;

6. 利用海外CRS执行地区空壳公司转移利润的企业主;

7. 协助资金在海外CRS执行地区藏匿的金融机构从业人员;

8. 配置了海外CRS执行地区家族信托的客户;

9. 购买海外CRS执行地区投资理财产品的客户。

拥有多国金融账户的高资产人群,由于其面临多个账户分别被认定为非居民账户而被交换回国籍国的可能,他们一方面担心被要求补税,另一方面则更担心被追溯境外资产的合法来源。如果要按受CRS影响程度分类,影响度从大到小排序大致如下:

1. 海外持有非法所得;

2. 海外持有合法所得但未完税;

3. 海外拥有合法所得已完税但属隐匿或被追索资产;

4. 海外持有合法所得已完税(以上均为金融资产)。