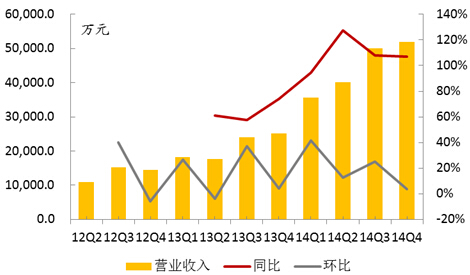

这两天最热的话题之一,就是去哪儿网的2014年四季度报,不出意外,公司依然延续了在线旅游的财报传统,营业收入继续高增长,利润继续亏损。

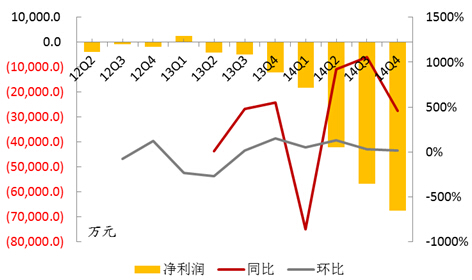

季报显示去哪儿网2014年第四季度总营业收入为8380万美元(5.198亿元),同比增长107.1%。而归属股东净亏损1.089亿美元(6.755亿元),其中销售及市场推广费用为4490万美元(2.789亿元)同比增长167.6%,与百度知心合作产生的线上推广费用为4030万美元(2.498亿元),环比增长6.0%。这样的数据把“价格战”这一话题又推到了风口浪尖。

旅游行业的这股热闹劲儿跟着人们跨了个年,尤其是线上,公关战不断,不论是同程网吴总的“屠牛”,还是途牛网于总的“吃鱼”(当然他们后来相亲相爱了),都反映了一个值得思考的问题,目前旅游度假产品线上的渗透率仅不到10%,出境游领域可能更低,理论上行业正是欣欣向荣、大家共享增长红利的时候,怎么各家之间已打得不亦乐乎?这个架势,不像是需求蛋糕在做大,倒像是产业周期走向了末端,逼得企业要靠低价去抢占市场份额,于是乎不但传统行业看不明白,投资人也看得晕头转向。

我近来也接到众多投资人的电话,大家都在担忧,这个行业价格战如此激烈,会不会整个产业链都被拖垮?是不是行业生态圈出了什么问题?如果是这个逻辑,是不是整个行业都不能看了?近期美股的携程、途牛、去哪儿股价接连下挫,也在一定程度上反映了投资人的担忧。

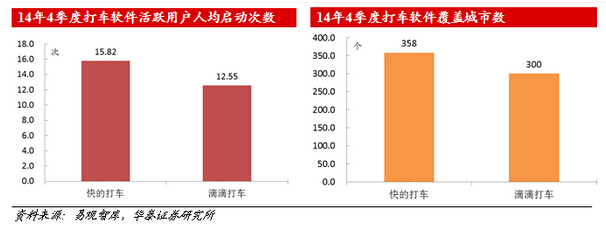

其实如果跳出在线旅游这个领域,放眼整个O2O市场,会发现同样的事情在每个生活服务的细分领域都有发生。我们从打车软件这个大土豪开始看起。打车软件的价格战策略可谓是没有策略,那就是从头一直打到尾,轮番轰炸得不亦乐乎。要说这样一个新兴的市场在开始初期就进入恶性末端了显然是不靠谱的,那打车软件们为什么还是“撒钱”般的打仗呢?其实不难发现,在价格战的过程中,整个打车APP市场是在显著扩大的。根据易观智库数据显示,截至2014年12月,中国打车APP累计账户规模达1.72亿,这离第一个打车软件中国上线仅有不到4年的时间。此外,截至4季度,快的打车覆盖360个城市,滴滴打车覆盖300个城市。

所以细细分析,这些在线旅游企业并不“傻”,价格战出现不是行业出现了问题的表现,而是对整个行业渗透率提升的一大助力。从这个角度来看,打车APP们的竞争对手并不是彼此,而是传统的出租车行业。用户在习惯了打车软件的方便以及专车的高质量服务后,一种新的消费习惯就此产生,而这才是BAT三家争夺打车软件的最终目的——打造全新的消费支付场景。

除了打车(滴滴和快滴)、高端用车(一号专车、滴滴专车、易到用车、uber、AA用车等)外,外卖(大众点评和到家美食汇)、商贸零售(双11、双12大战)、互联网金融,无一不靠贴钱来推动整个市场的渗透率,所有的业态都在被重塑,旅游作为一个低线上渗透率的行业更不是例外。

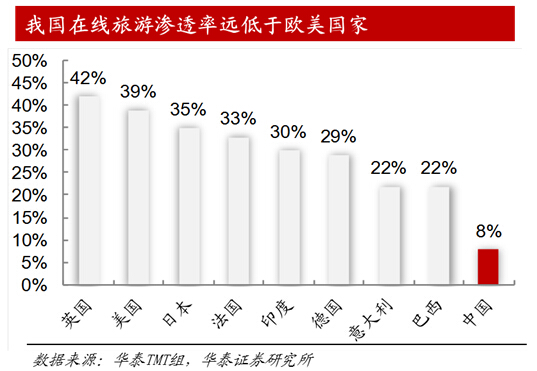

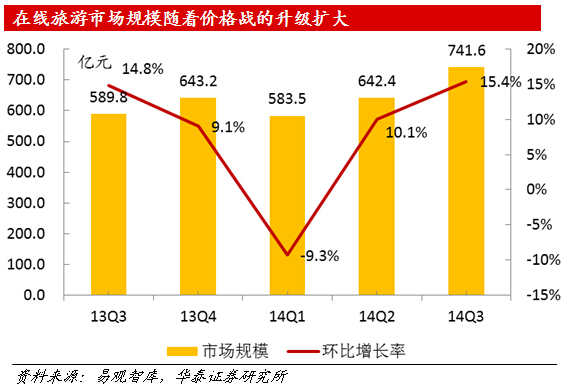

从2013年携程5亿打造“双十二旅游狂欢节”开始,在线旅游的价格战进入了亿元级别,可谓是“有钱就是任性”。当然,在线旅游的市场规模也在不断增大,且环比增长率也在不断攀升。我国在线旅游渗透率远远低于欧美国家,在线旅游OTA正是选择了价格战这样一个粗暴却又直接的方式来提升扩大容量。

所以,我们回答了开头的问题,价格战会在一定程度上带来旅游需求的增长(潜在需求转化为显性需求,在出境游领域最为明显,老百姓从最初觉得出国是件很难的事情,到现在的假期越来越喜欢出境度假),提高在线旅游渗透率,不但不会影响整个O2O生态链,反而有助于改变消费模式,推动行业的快速发展。

旅游,是一个小行业,却处在一个变革的大时代中,面临前所未有的机遇,一方面,是中产阶级消费兴起带来的支出结构变化,从而带来旅游需求的爆发式增长,另一方面,互联网移动端带来巨大的冲击,众多商业模式被重构,这个市场,开始变得越来越有趣。

处在这个变革的时代,我们有幸见识到线上线下的融合、行业的频频洗牌,旅游研究也越来越变得有存在感,作为一个旅游研究员,觉得无比幸福。