代款购房的基本流程

第一步 准备

当你决定了采用贷款购房的方式后,你需要根据自己的情况结合各家银行的政策(分别直接与各家银行联络洽谈),选择出对自己最有利的银行。在此期间,你还需要需要准备购房的头款、以及买房费用等。通常这个准备的时间大约需要3-4月。

选择贷款银行。每家贷款银行各有其美国贷款买房要求,提供的利率也不一样,有时相差颇大。您应该选择一家对您最有利的银行申办贷款买房业务。

第二步 选房

在你做好各项准备,获得银行 Pre-approval Letter(贷款预准信)之后,你就可以开始确定好自己的经纪人,委托经纪人帮助你找房带你看房、出offer、谈判、最后进入过户。

如果银行初步认可您的贷款资格,可以请银行出具一份贷款预准信,在您选好房子出价投标时,送交卖主参考。

第三步 放款

签署之後的文件需再送回贷款银行,经审核无误後,通常在24-48 小时内通过终审,然後放款,款项需汇付给公证公司,由公证公司妥善安排後交钥匙给买家您。

第四步 成交

当买卖双方通过谈判达成一致,同意交易进入过户。贷款就开始进入正式的审批流程,这期间大约需要20天左右,当房屋检查和贷款都通过后,就可以进入放款,交屋阶段。

一旦您的购房合约被卖主接受、达成协议,展开过户公证程序之後,即需申办正式的贷款手续。银行将会派出估价师对您要购买的房子作价格评估,如果估价没有问题,您所有的材料和条件都符合要求,银行将准备所有的贷款文件,送进公证公司,由您签署。

备注:以上流程为二手屋贷款购买流程,贷款购买新屋流程与之类似,略有简化。

银行介绍

以下这几家银行机构目前都有做外国人贷款,但他们的计划可能随时有变,请查询。

- East West Bank 华美银行

- Sterling Bank & Trust 富华信托银行

- Cathay Bank 国泰银行

*排名不分先后

美国有四种常见的贷款项目:

常规贷款、退伍军人贷款(VA)、农村住房服务局补助贷款(USDA)、低收入政府补助贷款(FHA)。

若国外买家持有绿卡及H1B工作签证一般会适用于常规贷款。

所以,举个例子,如果你是绿卡或H1B签证持有者,能申请到的贷款很可能是这样:

贷款项目:Conventional(普通贷款)

条件限制:信用分数最低620,无收入限制,要有至少两年报税单

首付比例:

(1)贷款数额在$417,000以内,首付比例是房价总额的3% – 5%

(2)贷款数额大于$417,000,将属于大额贷款,需要付20%首付

贷款审批时间:10-15天

其他费用:

(1)无中介费,无申请费

(2)首付为3%-5%时:房屋贷款保险相对于FHA贷款低很多,并且当你贷款额度偿还到20%的房市值后,自动消失。首付为20%时:不收取房屋贷款保险费用。

以华人购置兴趣浓厚的洛杉矶来说,房屋中位数在60万美金左右,即首付需要承担12万美金左右,无须房屋贷款保险费,后续每月还贷金额则根据利率不同,还贷额度不同会有变化,每月还款额度需要具体案例具体分析。

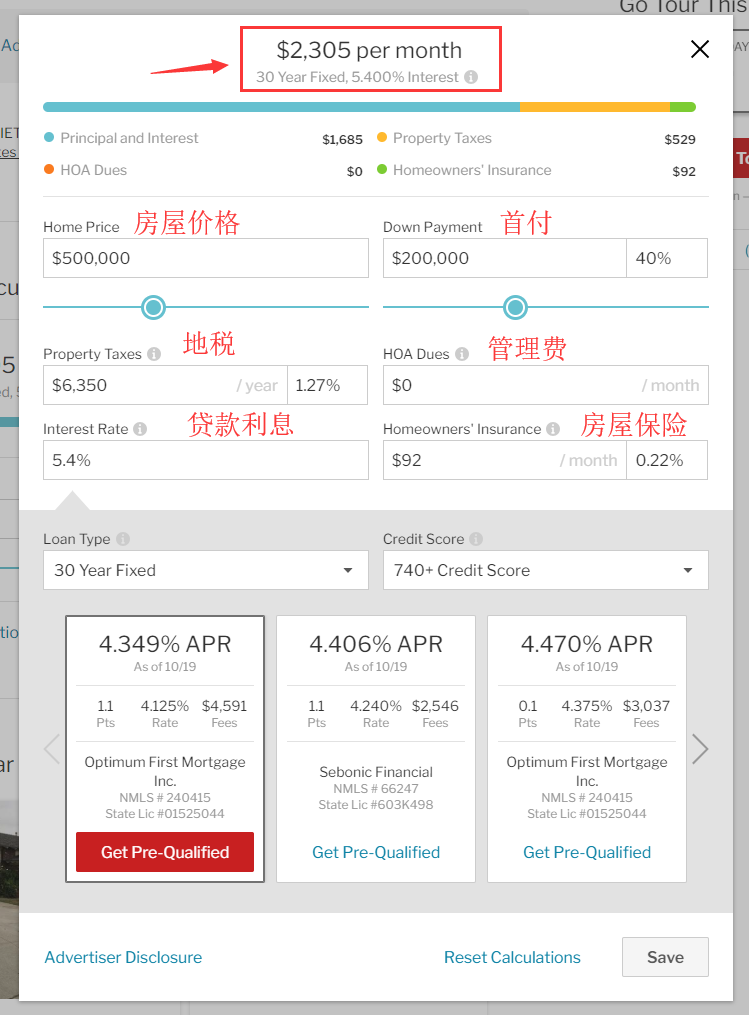

比较利率和期限后,确定放贷机构

美国常见的贷款购房期限是30年,也可根据自身偿还能力,选择5年-40年不同的贷款年限。目前美国的平均贷款购房利率在4%-5%左右,贷款主要有两种类型,浮动利率贷款和固定利率贷款。

贷款购房浮动利率贷款(ARM)通常分为:3/1,5/1,7/1 ARM,表示前3年、5年、7年利率固定,之后利率按市场情况进行调整,但限定了最大的变动幅度。,根据房地美2017年7月数据,5-1ARM可调整利率平均值维持在3.21%。

贷款购房固定利率贷款。常见固定利率贷款有15年或30年的,年利率是固定的。

房地美2017年7月数据来看,美国三十年期房贷固定利率平均值维持在3.96%左右(外国人贷款购房固定利率会更高,通常在4%-9%),十五年期房贷固定利率平均值维持在3.23%左右。

以贷款购买一套14万美金的房子来看:

短期(3-5年内)来看

利率对比:浮动利率贷款的贷款利率较固定利率低0.5-1%左右。

适用人群:对于中短期投资者来说,浮动利率贷款比较值得考虑。

长远来看

利率对比:浮动利率贷款较固定利率存在利率大幅提高的风险。

适用人群:追求稳妥,长期风险承受能力较低的买家来说,固定利率更加合适。

买家应该根据自己的资金状况和偿还能力进行选择。

你需要注意的是:

1.大部分银行要求把放在美国帐户内保持不动两个月(也有银行要求一个月)的时间,另外通常还需要预留两到三年的还款储存金在账户内。这样你在美国贷款的时候就不会受到存放时间的限制。

2.外国人贷款通常是比较短期的,一般有1,3,5,7年,还款方式都是以30年平均摊还形式。到期之后你可以申请转换其他的贷款,因为都是短期的贷款,所以贷款的利率高低不是影响很大,无论是哪一种贷款,只要是可以快速被通过的就好。

3.以30年平均摊还的方式:贷款利率通常有1年固定、3年固定、5年固定、7年固定某些银行也可以做到30年固定利率。(*具体的利率是随时都在变化的,四点几到五点几都有。)

贷款购房的报税优惠

在美国贷款买房,房屋贷款利息和贷款银行收取的点数是可以扣税的。

房屋贷款利息:

每个月还的房贷,利息部分可作为分项抵扣额,刚买房的前几年,付的房贷里绝大部分都是利息, 所以可以扣税的金额特别多。

贷款银行收取的点数:

在美贷款购房的时候贷款银行通常会收取一定的费用,叫“点数” (points)。点数也是可以扣税的。如果贷款是用于购买自住房或用于自住房改扩建,那么点数可在支付的当年全额抵税,其他情况下要根据贷款的年限分期摊销抵扣。

根据美国国税局 (IRS) 最新的公告936及相关信息,允许贷款人将房屋贷款利息和地税从当个财政年的纳税基数中扣除。该政策不仅从横向包括纳税人的第一抵押房和第二抵押房,还从纵向涵盖了多样的借贷方式:如“购房贷款”、“房屋净值贷款”和“信用贷款” 。

只要满足贷款项目是担保性贷款和所贷房屋自身条件这两个条件,纳税人就可通过“法定扣减项目”享受相应的减免。其中,购房贷款总额不得超过100万美元,其他两种借贷方式总额不得超过10万美元。除此之外,国税局还针对首次贷款购房者提供相应的“抵税额“。可以看出,美国政府的税收政策从多层面上鼓励和刺激着银行业的贷款项目。